新的lpr运用,肯定会对银行利润有一个积压,但是这也是lpr的用意之一,央行通过对利率的直接调整,能够操纵银行系统的流动性,使这些钱流到想要的领域。

Lpr的基本用意是央行在现有中国金融市场的情况之下,无法对利率进行非常有效的干预,lpr等于越过了基准利率影响存贷款利率的市场机制,直接对利率走廊进行地板价设置。从这个角度来说,相当于一个梯子来架设央行与市场之间的关系。

所以lpr的出台更像是一种定向宽松的手段,从银行系统挤出一部分流动性,进入到更需要的领域同时防范,对房地产泡沫的推升。银行利润在这个过程中肯定是受到了一些压制,然而在我国市场机制中,银行是国有调控手段的重要工具,在需要的时候需要服从大局。

如果是更市场的机制来看待的话,那么对银行利润的挤压也就更顺理成章,在资本市场当中,银行的利润如果被放得过高,那么金融市场就会将实体经济的活力抽走,这就是欧央行采取负利率手段,挤压银行利润的原因。我们看到欧央行实行负利率以来,银行系统和金融机构的利润率在一直下滑,但是即使银行挣钱,实体经济也不会获得好的增长而在经济繁荣过程中,如果银行系统有更多的盈利,反而会抑制实体经济的增长。

LPR会挤压银行利润?我看不见得!利率市场化后,银行存贷款利率可以根据市场情况进行调节,LPR只是一个利率参考标准,也就是说银行的利润空间掌握在自己手里,怎么会挤压了银行的利润呢?

我们举个例子,你去银行存款年利率是2.75%,你到银行贷款年利率是6.15%,以前五年期贷款基础利率是4.9%,现在五年期LPR是4.85%,和LPR有关系吗?

1、LPR是银行自己的报价利率

现在的LPR是18家银行报价生成的,这18家银行由国有银行、股份制银行、城商行、农商行、民营银行、外资银行等组成,代表性广泛,还要从报价中“掐头去尾”然后平均得出来的,因此可以看作是银行意志的体现,是一种市场化的行为,报价行为不存在挤压银行利润的目的。

2、LPR是参考利率

央行公布的LPR只是一种参考利率,是现在的利率行情,并不是实际利率,就像物价局公布的鸡蛋的价格一样,不同市场的实际价格是不一样的,银行可以在LPR的基础上调整自己的实际存贷款利率,因此,LPR不是实际利率,不存在挤压银行利润的问题。

3、银行和实体经济谁的利润被挤压?

实体经济和银行共同完成了社会生产的全过程,这期间资本市场需要利润,实体经济也需要利润,而利润是来自劳动者创造的价值。我们简单化理解一下这个过程,如果劳动者工资高了,社会生产的利润就低了,所以我们看到发达国家工人工资很高,很多传统企业不在那里设厂了,因为利润太低。

在我们国家,工人工资低,所以都愿意到这里来建厂,像富士康、耐克等等。社会生产的利润会被再分配,一是要给银行资本支出,二是实体经济要扩大再生产。通过近年的实际情况看,我国银行是最赚钱的行业,说明银行的利润太高了。

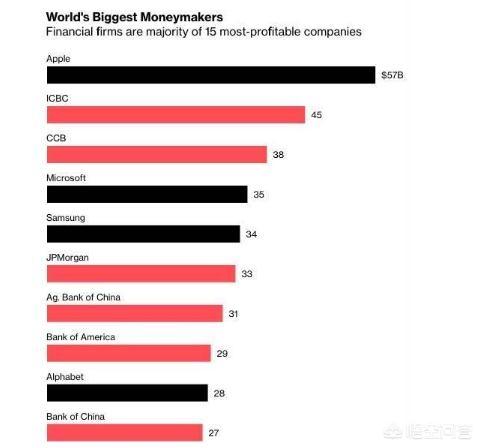

根据彭博社发布的2018年全球最赚钱的十大公司看,我国有四家上榜,全部是银行,分别是:工商银行、建设银行、农业银行、中国银行。这说明实体经济的利润被银行挤压了,这就是我们的企业不能进入最赚钱的公司排行榜的原因之一。

所以,我认为LPR只是推进利率市场化的一种手段而已,不存在挤压银行利润的情况。而且,现在的银行确实太赚钱了,应当破除原有的保护制度,加快推进利率市场化,真正实现实体经济与银行之间利润的平衡。

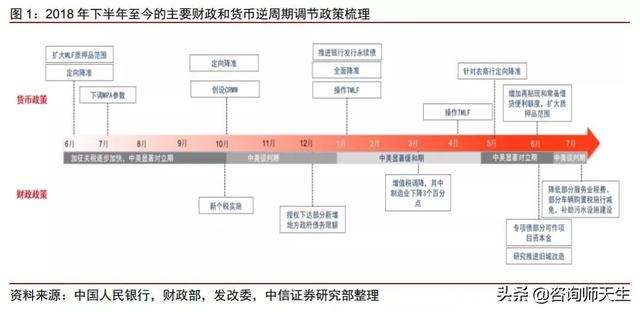

以前调整利率,一般是存款款基准利率同步调整,对银行影响很小。而现在基准利率已经很多年没动过了,今年改革了LPR报价机制,未来极大概率将会用LPR昨率逐步取代基准利率,这也是利率市场化改革的必然。

那么LPR利率下降,而银行的存款利率没有下降,依赖息差收入的银行利润会不会受到挤压?答案是肯定的,但这并不会影响整个银行业,特别是大型的银行受到的影响更小。

如果LPR利率下降,意味着银行贷款利息收入降低,但是大家应该注意到了,今年以来房贷利率上浮了,以前4.9%的房贷基本拿不到了,大多是上涨10%-20%,大部分人拿到的房贷利率都是5.88%,成本依然是转嫁出去的,这样一来,利率下降释放出来的流动性才能进入真正需要资金的地方。

另一方面,银行如果为了降低对息差的影响而下调存款利率是得不偿失的,因为没了存款,就没有贷款来源。所以银行还是会保持存款利率来吸引存款,同时为了弥补息差损失,会引导用户购买银行理财产品,向“投资银行”转变,又间接的通过债券方式支持实体经济。

因此,LRP的改革是非常正确的,表面上看起来,短期会对银行利润造成冲击,但真正优秀的银行,是可以改变自己来应对影响,同时也是自身经营能力提升和向多元金融转型的契机,还可以有效的抑制房价过快上涨,和引导资金流向实体经济。

LPR说穿了,就是为了解决实体经济融资贵而量身定做的,实体经济与银行是一奶同胞,利益是相互依存的,实体经济融资贵了,银行利润相对丰厚,而实体经济融资便宜了 ,银行利润相对减少,毕竟这是一个蛋糕,就是利益如何分配问题。

上市银行利润占据半壁江山

银行赚钱太多,一直被很多市场人士诟病,

银行上市公司占的利润比重大概一半左右,前段时间公布了一个世界500强,2019年中国进入世界500强的企业,有129家来自中国。在这129家企业的全部盈利中间,银行业有54家,占比一半少一点。

银行之所以赚钱,在于银行资产庞大,截止6月底我国银行业金融机构本外币资产281.58万亿元,但是盈利能力并不突出,2019年上半年,商业银行累计实现净利润1.13万亿元,同比增长6.5%。6.5%的盈利增长,也没有跑赢GDP增长,281.58万元总资产,仅仅赚了1.13万亿元,银行躺着赚钱时代已经过去了。

商业银行平均资产利润率为1.00%,较上季末下降0.02个百分点;平均资本利润率13.02%,较上季末下降0.22个百分点。平均资本利润率13.02%,要比钢铁和地产行业都要低,银行赚钱太多是徒有虚名而已,是一种虚胖,而不是盈利能力多么的惊人。

LPR影响银行净息差影响银行利润

但是银行整体赚钱绝对数太庞大,引发市场一种妒忌心理,纷纷指责银行赚钱太多,要求银行让利的呼声很高,因此在不可能降息降低实体经济融资成本下,有关方面出台了LPR新政,希望通过LPR加点的形式形成基准利率,这实际上就是要求银行让利。

既然金融就是为支持实体经济服务,银行让利在某些人看来是天经地义的,最近一期的LPR利率一年期下行5个基点,5年期没有变化,也就是1年期LPR为4.20%,5年期以上LPR为4.85%。这一利率变动较1年期贷款基准利率下行15个基点,对银行的净息差影响是明显的,而银行净息差的减少,直接影响银行利润增长。

考虑到央行降准50个基点,降低了银行的负债端资金成本,可以对冲部分LPR利率下降带来的影响,据专业人士测算,如果LPR降低15个基点,对银行利润的影响大约是0.2个百分点,总的来说可能影响影响1-2个百分点利润,

但是我认为LPR影响银行利润没有那么多,银行不是傻子,在降低实体经济融资成本的同时,会抬高地产行业的贷款利率,目前地产抵押贷款额度较为紧张,部分地区二套房按揭贷款额度已经用完,没有办法发放按揭贷款,地产抵押贷款利率就可以适当上浮,对地产公司的贷款也可以上浮,另外也会想办法转嫁部分成本,明的降低实体经济贷款,但可以通过其他方式适度增加收益,LPR对银行利润影响大约在1个百分点左右,

虽然1个百分点的利润影响是可控的,但是对银行股价的影响是明显的,任何政策都有好的一面,也有不良的一面,很难面面俱到都是利好的。

银行是金融的命脉,尤其是我国这样一个严重依赖银行融资的金融市场,银行健康发展至关重要,对于金融与实体经济之间的关系,需要合理的评估,合理的处置。

LPR是什么?

LPR实际上是指Loan Prime Rate,汉语名称是“贷款基础利率”。

它是商业银行对其最优质客户执行的贷款利率,其他贷款利率可在此基础上加减点生成。除非由于政策性补贴或者其他干扰因素影响贷款利率。

LPR由18家商业银行报价而成,包含了网商银行和微众银行,还有渣打银行中国和花旗银行中国。

LPR采取“公开市场操作利率加点”定价,能够增加货币政策利率的传导渠道,方便于市场降息。目前,我国最主要的中期借贷便利操作MLF利率是3.3%,远低于一年期贷款利率4.35%和一年期LPR4.31%。所以,实施LPR最终目的还是实现利息下行。

银行利差有多大?

贷款基准利率和市场利率背离,必然会导致超额利润的出现。

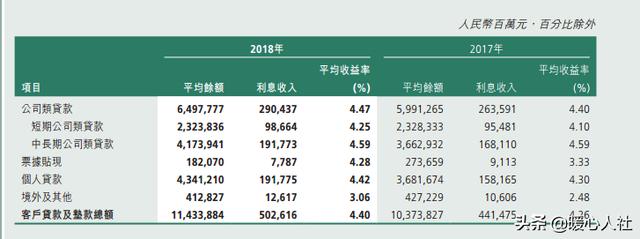

按照农业银行公布的,2018年年报显示,2018年农业银行客户贷款及垫资总额11.43万亿元,平均收益率4.4%。

而其吸收存款总额是高达16.398万亿元,平均利率1.39%。银行的存款成本率不足其收益率的1/3,这样的利差在工商银行、中国银行、交通银行、邮储银行、建设银行等六大国有银行都普遍存在的。

贷款的利息实际上都是实体产业或者居民创造的,最终由于信息不对称和金融管理手段的原因,每年导致大量利润滞留在银行部门,无法对社会生产产生有效的促进。是应该压缩一下银行的利差了。

变形的降息

原先的时候,由于执行贷款基准利率,银行可以在基准利率上上浮或者下调有关比例。原先一年期以内的贷款基准利率是4.35%,五年期是4.9%。如果二套房30年房贷基准利率上浮20%的话,应该给予的利率是5.88%。

LPR采用以后将降低有关利率。比如目前五年LPR只有4.85%,要想维持5.88%的利率,至少需要加点103基点。国家指导首套房首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点,二套房贷只有5.45%。

希望,国家金融管理政策越来越完善,让大家得实惠。

LPR运用和实施可以说是我们现在的房地产贷款更加金融化,更加灵活性,更加释放了房地产作为金融属性的核心资产。

LPR简单说是上月实体经济贷款额度利息,加点形成本月贷款额度。实体经济运用资金量是很大,也是不确定,但是作为房地产贷款额会完全对冲国家经济。更会助力国家经济整体向上。

对于银行来说,实体经济贷款额度也是很重要一点,在实施LPR政策后,各银行更会盘活资金量,把资金量用于该用的地方,会起到重创实体经济,增加银行资金流动,用房地产作为资金对冲有力之局。

所以LPR是两全其美的政策。